一. 首先是4条新闻和数据

1. 如以下2则新闻所述,有些外企由于各种原因(美元加息、中国劳动力成本上升、市场竞争加剧等等)想把企业资金从RMB换成美金,带离中国。同时由于RMB的贬值预期,更增加了外企和国内普通老百姓的换美金的需求(因为RMB大幅贬值后,之前换的美金可以再换回更多的RMB,轻松换汇的投资收益)。

近日有消息说,德意志银行正在针对出售华夏银行股份的交易与外汇局进行讨论,其交易所得资金仍未获准汇出中国。德意志银行2015年底宣布,将把其持有的华夏银行20%的股份出售给中国人民财产保险,转让价款最高为257亿元人民币(约合39亿美元)

德意志银行香港发言人Amy Chang表示,德意志银行正在与所有相关监管机构密切合作,以成功完成这项交易,包括将相关资金汇出境外。匿名知情人士说,外汇局在谈判中建议德意志银行分批将资金汇出境外,外汇局目前对大额资金汇出境外的申请,根据不同情况,逐个进行审批,前提是保证人民币汇率稳定。若外资撤出大陆困难 或产生连锁反应。该事件引发网民和业界人士关注。有网民说,不得不佩服李嘉诚,要是再晚一点估计也出不去了。

2016年9月22日,由日本大企业高层等组成的经济界访华团汇总了要求中国改善经营环境的相关建议。要求设立接访窗口,统一处理海外企业撤出中国市场时的手续。明确《反垄断法》的适用标准,防止海外企业收购中国企业被不当妨碍。 访华团当日与中国商务部官员举行座谈会时提交了建议。日本经团联会长榊原定征指出,“要想进一步推进中日贸易和投资,必须完善经营环境”。 据同行的相关人士介绍,海外企业撤出中国市场时需要获得行政许可。行政许可手续需要在多个部门办理,耗时较长,而且很难确认进展情况。 因中国经济减速而讨论撤出中国市场的日本企业也在不断增多,但不改变现有环境的话,会给实际业务带来影响,企业对今后的新投资也不得不持慎重态度,因此要求中国政府改善这一状况。

2. 近9年来,中国的RMB的M2,每年以12-14%的速度在增加,就是说国内的RMB每年多出来12-14%。但是由于三驾马车之一的出口哑火。2016年进出口的贸易顺差大概是3.5万亿RMB,差不多是5000亿美金。(12月份数据还没出来)

3. 2015年12月底中国外汇储备是33303.62亿美金;2016年12月底外汇储备是30105.17亿美金。算上1年的贸易顺差5000亿美金,2016年1年外汇减少了 33303.62-30105.17+5000 = 8200亿美金(约),差不多是存量外汇储备的1/4。

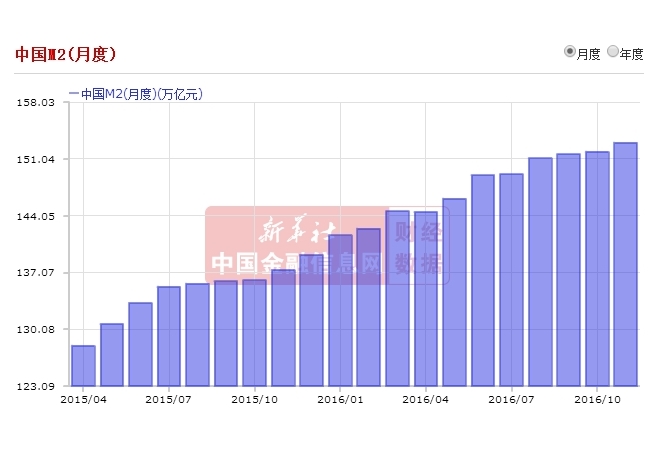

4. 2016年11月底RMB的M2存量是153.04万亿,2015年11月底的RMB的M2存量是137.4万亿。1年时间RMB多出来了153.04-137.4=15.64万亿,差不多是2.23万亿美金。

二. 分析、结论和预测

1. 1年外汇实际跑出去了8200亿美金,形式严峻。国家最主要要做的是稳定所有人的外汇贬值预期,比如就在7附近。所以,预测2017年RMB的汇率应该稳定在7-7.2左右。否则,持续贬值会导致所有人进一步的贬值预期,会有更多中企、外企和个人,想把RMB换成美元以享受贬值后换汇的收益。升值更不可能,因为会让目前滞留的撤走外资换走更多的美金。

2. RMB的M2的每月增长绝对数值,将会逐步降低。以前中国M2的增长,很大程度是因为外汇占款的增长。也就是说,1年前外资进来1美元,央行不得不新发行6.5RMB。随着外资的撤出,外资要用7RMB给央行换回1元美金带走。所以,央行在整个市场的行为应该主要是回收RMB,所以2017年整体市场的M2增长速度会进一步放慢。

3. 如果2017年,大家看到每个月的外汇储备还是在减少,说明每个月的外资还在持续撤离,外汇占款也会减少,RMB的M2增长停滞,市场资金面偏紧,房地产可能会进一步进入寒冬。股市大量新股的发行,资金面又不宽裕,市场也没有什么经济亮点,股市仍将维持温吞水的行情。

4. 2017年新科技新产业,并没有太多可期待的增长亮点。经济增长乏力,资金面偏紧,CPI将会保持较低水平。由于这几年薪资的快速增长形成的预期,劳动力薪酬水平将会继续保持较高增长速度。中小企业的生存环境更加艰难,类似侨兴债的案例会越来越多出现。

5. 2017年的投资策略:一线城市的房价可能会出现回调,值得重点关注;由于CPI和M2保持较低水平的增长,现金的缩水速度大大降低;以及企业市场环境的恶化,(房贷)负债将不是更好的选择,应该以持有现金为王道,可以选择安全的现金理财。

6. 最重要的,中国30多年来M2的平均年增长速度在22%左右;近10年来,M2的增长速度在12-14%左右;M2即将进入低速增长的拐点。这意味着:手里RMB的缩水速度下降,作为通胀抵御神器的房产将会逐渐变冷,由房地产带动的各行各业的经济增长也将会进一步放缓。

·END·

本文由liyonghua原创或编辑,互联分享,尊重版权,转载请以链接形式标明本文地址

发表评论: